삼성전자가 지난 16일 사상 최대 규모인 배당금 13조원을 주주들에게 지급했다. 사진은 이날 오후 서울 서초구 삼성전자 서초사옥의 모습./사진=뉴스1 상장사 현금 배당금이 올해 37조원을 넘어섰다. 최대주주 지분율이 높은 기업일수록 배당성향도 높게 나타났다.

19일 대신지배구조연구소에 따르면 2020년 기준 12월 결산기업 1949개사(유가증권 696개사·코스닥 1253개사)의 지배주주순이익은 64조7026억원으로 집계됐다. 전년 대비 10조6061억원(19.6%) 증가했다.

유가증권 상장기업의 지배부부순이익은 전년 대비 21.4% 증가한 60조3141억원을 기록했다. 반면 코스닥 상장기업은 0.4% 감소한 마이너스(-)160억원을 기록했다.

상장기업 중 현금배당을 실시한 기업의 수는 총 1010개사다. 삼성전자 등 특이기업을 제외하면 지배주주순이익이 하락하거나 적자를 기록한 기업이 늘어났다. 적자에도 현금배당을 실시한 기업의 수는 소폭 증가했다.

현금 배당금은 37조938억원으로 11조8856억원(49.5%) 증가했다. 유가증권시장 상장사의 현금 배당금이 전년 대비 11조7131억원(49%) 이상 급증하며 시장 전체를 이끌었다.

━

삼성그룹, 30대 기업의 72% 차지… IT·금융·소재 배당금 총계↑

━

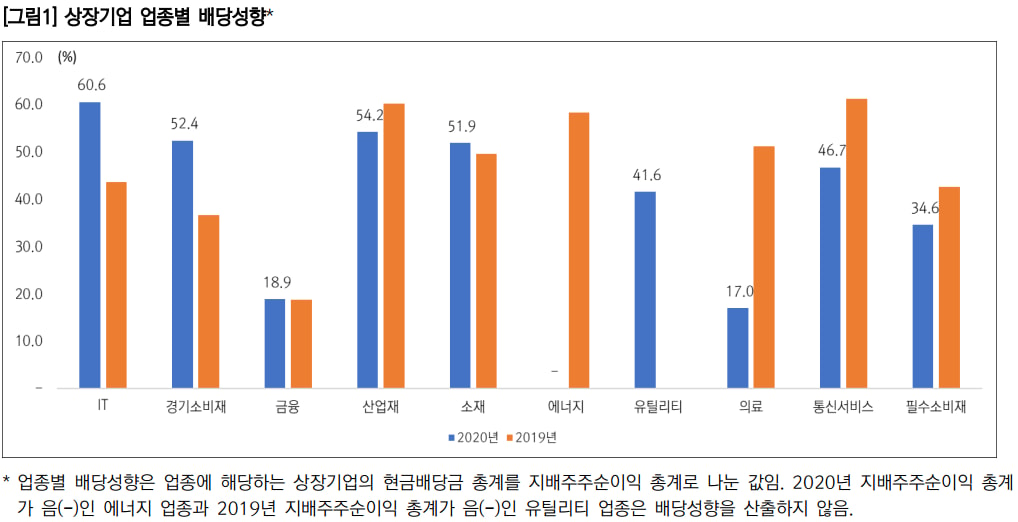

상장기업 업종별 배당성향./사진=대신지배구조연구소 30대 대기업집단 소속 상장 계열사의 현금 배당금은 총 31조3097억원으로 전년 대비 54.2% 증가했다. 반면 현금배당을 실시한 상장계열사의 수는 134개로 전년 대비 9개 감소했다.

삼성그룹의 현금 배당금은 22조4677억원으로 30대 대기업집단 배당금 총액의 71.8%를 차지했다. 삼성그룹의 뒤를 이어 SK(2조952억), 현대자동차(1조9143억), LG그룹(1조8648억) 순으로 현금배당금을 많이 지급했다.

업종별 배당성향을 살펴보면 IT, 산업재, 경기소비재, 소재 순으로 높았다. 지난해 지급된 현금배당금 총계가 증가한 업종은 IT·금융·소재 등 3개 업종이다. 경기소비재와 에너지 업종의 배당성향 증가는 지배주주순이익이 감소했기 때문이다.

유틸리티 업종은 한국전력이 현금배당을 재개함에 따라 업종 전체의 배당성향 증가를 이끌었다.

의료 업종의 경우 2020년 지배주주순이익 총계가 전년 대비 큰 폭으로 증가(219.4%)했지만 현금배당금 총계는 전년 대비 28.2% 증가하는데 그쳐 업종 배당성향이 하락했다.

상장기업의 배당성향(지배주주순이익 대비)은 5년 연속 증가해 2018년부터 20%대를 유지하고 있다.

오지혜 대신증권지배구조연구소 연구원은 "특이기업에 영향을 받은 유틸리티 업종을 제외하면 지배주주순이익의 변동폭 대비 현금배당금의 변동폭이 작았다"면서 "상장기업이 순이익 변동에도 일정한 배당성향을 유지하려는 노력을 하고 있기 때문"이라고 분석했다.

━

최대주주 지분율 60% 이상 기업 배당성향 40% 달해

━

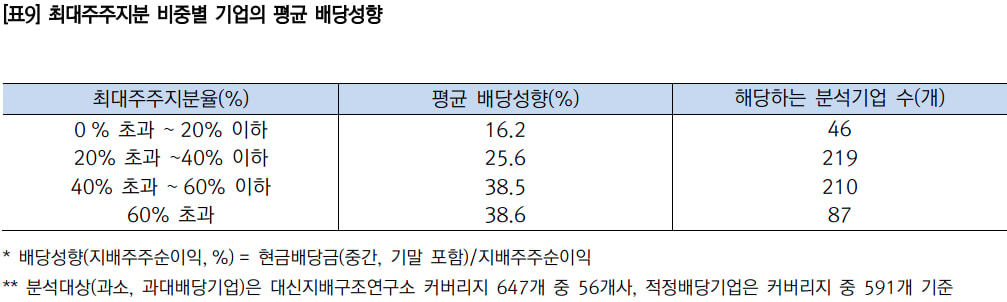

최대주주지분 비중별 기업의 평균 배당성향./사진=대신지배구조연구소

최대주주 지분율이 높을수록 배당 성향은 높았다.

최대주주 지분율이 20% 이하일 경우 배당 성향은 16.2%로 집계됐다. 20%초과~40%이하일 경우 25.6%, 40%초과~60%이하일 경우 38.5%로 높아졌다. 60%를 초과할 경우 38.6%에 달했다.

올해 정기주주총회의 재무제표 승인 및 이익잉여금 처분 안건에 대한 반대의견 권고율은 8.5%로 전년 대비 4.8%(29개사) 증가했다. 이 중 과소배당을 사유로 반대한 기업 비중은 7.9%로 전년 대비 소폭 늘었다.

대신증권지배구조연구소는 올해 정기주주총회 안건 분석대상 기업 중 621곳의 재무제표 승인 및 이익잉여금 처분 안건을 분석했다. 연구소는 566곳에 찬성을 권고했고 55개 기업은 반대를 권고했다. 이 중 과소배당으로 반대를 권고한 기업은 51개, 과대배당으로 반대를 권고한 기업은 3개, 배당정보 미비로 반대를 권고한 기업은 1개다.

오 연구원은 "반대를 권고한 기업의 수가 증가한 이유는 지배주주순이익의 증감폭 대비 현금배당을 과도하게 축소한 기업의 수가 증가했기 때문"이라고 설명했다.

이익잉여금 대비 현금 배당금 비율은 과소배당 기업 0.8%, 적정배당 기업 3.6%, 과대배당 기업 5.0%로 나타났다.

과소배당 기업의 최대주주지분율은 40.7%로 적정배당 기업 대비 1.4% 낮았다. 반면 과대배당 기업의 최대주주지분율은 56.8%로 적정배당 기업 대비 14.7% 높았다.

오 연구원은 "적자기업이 12.6% 증가했음에도 현금배당을 실시한 적자기업의 비율이 소폭 증가한 것은 주목할 만하다"면서 "특히 코스닥 시장 상장기업의 경우 적자기업의 비율이 늘었음에도 현금배당금 총계가 전년 대비 증가했는데 이는 코로나19 등으로 어려운 경영환경 속 에서도 주주환원을 유지하고자 하는 노력으로 해석돼 긍정적"이라고 평가했다.