케이뱅크, 1분기 자본건전성 급락… 카뱅은 소폭 하락에도 양호

박슬기 기자

2,996

공유하기

-

카카오

-

카카오 나에게

-

페이스북

-

트위터

-

네이버

-

텔레그램

-

링크 복사

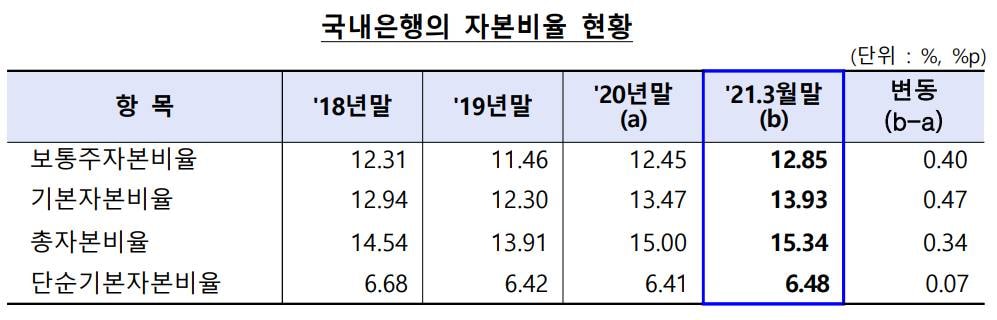

2일 금융감독원이 발표한 '2021년 1분기 은행지주회사와 은행 BIS 기준 자본비율 현황'에 따르면 올 3월 말 기준 국내은행의 국제결제은행(BIS) 기준 총자본비율은 평균 15.34%로 지난해 말 대비 0.34%포인트 상승했다. 국내은행의 BIS기준 보통주자본비율은 12.85%, 기본자본비율은 13.93% 등으로 전 분기보다 각각 0.40%포인트, 0.47%포인트 올랐다.

총자본비율은 위험가중자산 대비 자기자본 비율로 숫자가 높을수록 금융사의 자본건전성이 탄탄하다는 것을 의미한다. 반대로 수치가 떨어지면 위험가중자산이 자본보다 빠르게 늘었다는 얘기다. 현행 규정 상 은행은 총자본비율과 기본자본비율, 보통주자본비율을 각각 10.5%, 8.5%, 7% 이상 유지해야 한다.

이처럼 은행의 자본비율이 개선된 것은 대출자산 등 위험가중자산이 증가했지만 순이익 확대, 증자 등으로 자본이 더 큰 폭으로 증가한 데 따른 결과로 분석된다.

씨티·카뱅·하나·신한 순으로 높아

이중 8개 은행지주의 BIS 기준 총자본비율은 15.16%, 19개 은행은 16.73%로 전분기 말보다 각각 0.53%포인트, 0.21%포인트 상승했다. 은행별로 살펴보면 씨티은행이 19.93%로 가장 높았고 카카오뱅크(19.85%), 하나지주(16.32%), KB지주(16.00%), 신한지주(15.90%), 산업은행(15.85%), SC제일은행(15.57%), 수출입은행(15.28%), 농협지주(14.99%), DGB지주(14.97%), 기업은행(14.83%) 순이었다.다만 케이뱅크는 대출자산이 많이 증가하면서 총자본비율이 전분기말에 비해 3.7%포인트 급락한 14.2%를 기록했다. 이는 총자본비율이 가장 낮은 BNK지주(12.42%), JB지주 (13.22%), 수협은행(13.28%)에 이어 저조한 수준이다. 실제로 케이뱅크의 여신 잔액은 올 3월 말 기준 약 3조8300억원으로 전분기 말(2조9900억원) 대비 3달 만에 약 8400억원이 증가했다. BNK지주와 수협은행 등도 각각 0.51%포인트, 0.71% 포인트 떨어졌다.

올 1분기 바젤Ⅲ 최종안을 도입한 하나지주와 내부등급법을 승인받은 DGB지주의 위험가중자산이 크게 감소한 효과를 봤다. 이로써 하나지주와 DGB지주는 총자본비율이 전분기 대비 각각 2.12%포인트, 2.56%포인트 개선됐다.

바젤Ⅲ는 은행의 자본건전성 규제방안으로 중소기업 대출의 위험가중치와 일부 기업대출의 부도시 손실률을 하향하는 내용을 담고 있다. 기업대출 중 무담보대출과 부동산담보대출의 부도시 손실률(LGD)을 각각 45%에서 40%, 35%에서 20%로 하향 조정하고 신용등급이 없는 중소기업 대출에 대한 위험가중치를 100%에서 85%로 낮추도록 했다.

금감원 관계자는 "국내은행의 자본비율은 코로나19에도 상승세가 지속되고 있다"며 "다만 일부 은행의 경우 자산 증가속도가 빠르고 보통주자본비율이 상대적으로 낮아 자본비율 관리를 강화할 필요가 있다"고 설명했다.

이어 "코로나19 불확실성이 완전히 해소되지 않은 상황이므로 충분한 손실흡수능력을 유지하면서 안정적으로 자금공급기능을 수행할 수 있도록 건전한 자본관리를 유도해나갈 것"이라고 했다.

바젤Ⅲ는 은행의 자본건전성 규제방안으로 중소기업 대출의 위험가중치와 일부 기업대출의 부도시 손실률을 하향하는 내용을 담고 있다. 기업대출 중 무담보대출과 부동산담보대출의 부도시 손실률(LGD)을 각각 45%에서 40%, 35%에서 20%로 하향 조정하고 신용등급이 없는 중소기업 대출에 대한 위험가중치를 100%에서 85%로 낮추도록 했다.

금감원 관계자는 "국내은행의 자본비율은 코로나19에도 상승세가 지속되고 있다"며 "다만 일부 은행의 경우 자산 증가속도가 빠르고 보통주자본비율이 상대적으로 낮아 자본비율 관리를 강화할 필요가 있다"고 설명했다.

이어 "코로나19 불확실성이 완전히 해소되지 않은 상황이므로 충분한 손실흡수능력을 유지하면서 안정적으로 자금공급기능을 수행할 수 있도록 건전한 자본관리를 유도해나갈 것"이라고 했다.

<저작권자 ⓒ ‘존중받는 개인, 부강한 대한민국’ 시대, 무단전재 및 재배포 금지>

<보도자료 및 기사 제보 ( [email protected] )>

-

박슬기 기자

생활에 꼭 필요한 금융지식을 전달하겠습니다.